どうも、芋ころりんです。

今回は、国民年金加入者なら付加保険料を上乗せして支払うことで、給付額が増えるから、めっちゃオススメだよ!というお話をするよ。

(※旧ブログ記事の再投稿になります。2019年の記事になります。)

✓現在国民年金のみに加入している人で、将来受け取る年金額を増やしたい人

✓国民年金の付加保険料制度について知りたい人

日本では「国民皆年金」の制度のもと、20歳以上60歳未満の全ての国民が公的年金に加入することになっています。国民年金を基礎年金とし、企業勤めの多くの方は上乗せ年金として厚生年金にも加入していることでしょう。

今回は、国民年金のみに加入する方に向けてオプションとして国が用意している「付加保険料」制度に焦点を当ててみたいと思います。

国民年金の納付額は一律

給与額に比例して納付額も上がる厚生年金とは異なり、納付対象者の誰もが支払うこととなる国民年金の納付額は一律です。月に20万稼ぐ人も、月に100万稼ぐ人も納付額は同じです。

ただし、年ごとに調整されているので、今年と来年の納付額が同じとは限りません。

ちなみに、昭和50年は月額1000円だったようです….(つд⊂)ゴシゴシ

平成元年は8000円、平成15年は13,300円。年々上がり続けています。

そして、平成31年は16,410円です。

将来の給付額が増える「付加保険料」

納付対象者全ての人から保険料を徴収し、老齢世代へ給付する仕組みが年金です。

しかし、厚生年金と比較して国民年金は十分な給付額とは言えません( p_q)エ-ン

そこで「保険料を少し多めに払うから、給付額も少し増やしてよー」と希望する方のための仕組みが「付加保険料をの上乗せ」です。

付加保険料を希望する人は、月額プラス400円すると、給付時には「200円×付加保険料を納めた月数」が毎年プラスされるのです!!

つまりは、年金給付を受けて2年でもとがとれて、3年目からはプラスなわけです!

長生きするほどお得ぅぅう!

給付開始たった2年で元がとれる仕組み

具体例を挙げます。

仮に20〜60歳まで付加保険料を払うとします。

月額400円×12ヶ月×40年(=480ヶ月)=192,000円

つまり、40年間で192,00円の付加保険料代を納めます。

次に、仮に65〜85歳まで年金を受け取るとします。

月額200円×480ヶ月=96,000円

1年で受け取る付加年金額は96,000円!

月換算すると8000円ですね。

2年目もまた96,000円もらえるので、たった2年でペイした分を回収することができました。

まさにローリスクハイリターンな自分への投資といえるのではないでしょうか。

お得でしょう!?

やらなきゃ損!!と思って、私は先日付加保険料を払う手続きをしてきました。

まぁ、基礎年金の先細りは目に見えていますが、付加保険料は仕組み的に裏切らないので、入って損はないと思っています。

ちなみにですが、年金給付額もこくこくと変化しています。満額でいえば、平成16年度は年額794,500円、平成31年4月からは年額780,100円になっています。

納付額の何倍にもなって給付される!?

具体例)40年納付、20年給付を受けた場合

イマイチ理解しずらいかもしれないので、具体的数字に落とし込んで見ていきましょう。

※納付額も給付額も平成31年度をベースにすることとします

仮に20〜60歳までの間、国民年金に加入し満額支払いをしたとします。

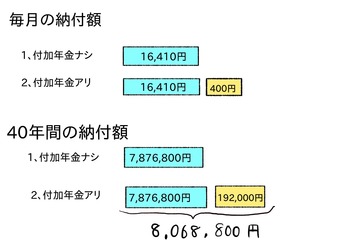

【付加保険料なしの場合の納付額】

毎月の支払い額=16,410円

1年間の納付額=196,920円

40年間の総納付額=7,876,800円

【付加保険料アリの場合の納付額】

毎月の支払い額=16,410円+付加保険料400円=16,810円

1年間の納付額=201,720円

40年間の総納付額=8,068,800円

1年で4800円、40年間で192,000円多めに払うこととなりました!

損か否か…!

判断するのはまだ早い…!

次に給付額を見てみましょう。

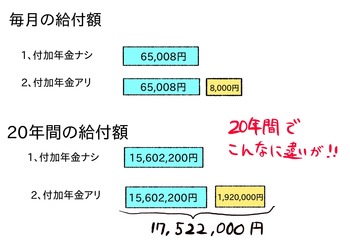

平成31年4月からは年額780,100円なので、月額65,008円ですね。

仮に65〜85歳までの間年金を受給したとしましょう。

【付加保険料なしの場合の給付額】

毎月の給付額=65,008円

1年間の給付額=780,100円

20年間の総給付額=15,602,200円

【付加保険料アリの場合の給付額】

毎月の給付額=65,008円+8,000円=73,008円

1年間の給付額=780,100円+96,000円=876,100円

20年間の総給付額=17,522,000円

なんと1年間で96,000円、20年間で1,920,000円も多くもらうことができました!

おわりに

「少しでもいいから納付額を少なくしたいっ」という方や、厚生年金に入っている方は状況はまた違うと思います。ですが、主婦やパート、個人事業主のかたなど、国民年金に加入されている方は検討してみても良いのではないでしょうか。

以上、付加保険料を上乗せするとお得なお話でした!

コメント